Anpassung der Hebesätzte für die Grundsteuer

Nach den Formalien zu Beginn der Sitzung beschäftigte sich der Rat mit folgenden Angelegenheiten:

Zustimmung zur Annahme von Zuwendungen

Es lagen keine Zuwendungen vor, über deren Annahme zu entscheiden war.

Erlass einer Hebesatzsatzung für die Realsteuern

Fachbereichsleiter Michael Runkel gab dem Rat eine Einführung zu den Grundlagen für den Erlass der Hebesatzsatzung für die Realsteuern und den Auswirkungen der Anpassung der Hebesätze.

I. Allgemeines

Die Grundsteuer zählt neben der Gewerbesteuer zu den wichtigsten Einnahmenquellen der Städte und Gemeinden. Man unterscheidet hierbei zwischen der Grundsteuer für bebaute und bebaubare Grundstücke (Grundsteuer B) sowie der Grundsteuer für Grundstücke für Betriebe der Land- und Forstwirtschaft (Grundsteuer A).

Das Bundesverfassungsgericht hat das derzeitige System der grundsteuerlichen Bewertung für verfassungswidrig erklärt, da es gleichartige Grundstücke unterschiedlich behandelt und so gegen das im Grundgesetz verankerte Gebot der Gleichbehandlung verstoßen wird. Daraus ergab sich, dass im Rahmen der Grundsteuerreform, die betroffenen Grundstücke neu zu bewerten waren. Auf der Grundlage der Neubewertung müssen die Gemeinden ab dem 01.01.2025 neue Grundsteuerbescheide erlassen.

Für die von den Finanzämtern durchzuführende Neubewertung gab es unterschiedliche Modelle. Das Land Rheinland-Pfalz hat sich für das s. g. Bundesmodell entschieden. Die Finanzverwaltung sollte Mitte des laufenden Jahres den Kommunen die Grundlagendaten der Neubewertung mitteilen, damit sie rechtzeitig die Hebesätze der Grundsteuern für das Jahr 2025 festlegen können. Dabei soll nach Empfehlung der Bundesregierung die Aufkommensneutralität beachtet werden, soll heißen, die Hebesätze sind so festzulegen, dass weder Minder- noch Mehreinnahmen zu den aktuellen Veranlagungen entstehen.

Die Finanzverwaltung hat mittlerweile neue Grundlagendaten für die Veranlagung der Grundsteuern mitgeteilt, sie unterliegen aber teilweise noch Schätzungen zum 31.12.2024, weil noch nicht alle Neubewertungen abgeschlossen sind.

Dabei ist bereits deutlich erkennbar, dass auf der Basis der neuen Messbeträge und den aktuellen Hebesätzen teilweise immense Aufkommenseinbußen in den Gemeinden entstehen werden. Dieses hat in der Analyse unterschiedliche Ursachen. Zum einen erreicht die angenommene Neubewertung älterer Gebäude, bei denen die Finanzämter über die letzten Jahrzehnte keine Bewertungsanpassung vorgenommen haben, nicht den Aufkommenszuwachs, wie ursprünglich angenommen. Weiter ist tendenziell erkennbar, dass bei Objekten, die angepasst waren, jetzt eine Reduzierung der Werte eintritt.

Das größte Problem zeichnet sich allerdings bei der Bewertung der Gewerbegrundstücke ab. Sie erfahren eine erhebliche Reduzierung der Messbeträge. Insbesondere tritt dieser Effekt bei der Bewertung nach dem Bundesmodell ein, das Rheinland-Pfalz für die Grundsteuerreform festgelegt hat.

Das Bundesmodell der Grundsteuerreform unterscheidet sich bei Wohn- und Gewerbegrundstücken vor allem in der Bewertungsmethode (Ertragswert vs. Sachwert) und der Steuermesszahl. Wohngebäude werden stärker nach Ertragsmöglichkeiten (Bodenrichtwert, Immobilienart, Wohnfläche, und Baujahr) bewertet, während Gewerbegrundstücke auf dem materiellen Sachwert (Bodenrichtwerte, Gebäudegröße, Baukosten und Alter) basieren. Dies führt zu einer unterschiedlichen steuerlichen Belastung, um der Nutzung und den wirtschaftlichen Rahmenbedingungen der jeweiligen Immobilienart gerecht zu werden.

Anhand der nachfolgenden Beispiele aus den Städten und Ortsgemeinden der Verbandsgemeinde Daaden-Herdorf wird diese Schieflage deutlich:

Wohngebäude

Objekt | Hebesatz | Messbetrag | Grundsteuer in Euro | Messbetrag NEU | Grundsteuer | Unterschied in Euro |

Haus, Bj. 1930er-Jahre, ohne Fortschreibung | 465 | 19,00 | 88,35 | 24,18 | 112,44 | 24,09 |

Haus, Bj. 1960er-Jahre, ohne Fortschreibung | 465 | 35,60 | 165,54 | 58,43 | 271,70 | 106,16 |

Haus, Bj. 1930er-Jahre, mit Fortschreibung | 465 | 50,11 | 233,01 | 36,98 | 171,96 | -61,05 |

Haus, Bj. 1980er-Jahre, mit Fortschreibung | 465 | 117,45 | 546,14 | 87,20 | 405,48 | -140,66 |

Haus, Bj. 2000er-Jahre, mit Neubewertung | 465 | 64,08 | 297,97 | 80,85 | 375,95 | 77,98 |

Gewerbeobjekte

Objekt | Hebesatz | Messbetrag | Grundsteuer in Euro | Messbetrag NEU | Grundsteuer | Unterschied in Euro |

Kleineres Unternehmen in Derschen | 465 | 88,93 | 413,52 | 40,94 | 190,37 | -223,15 |

Kleineres Unternehmen in Friedewald | 465 | 775,75 | 3.607,24 | 405,55 | 1.885,81 | -1.721,43 |

Mittleres Unternehmen in Niederdreisbach | 465 | 1.128,83 | 5.249,06 | 248,23 | 1.154,27 | -4.094,79 |

Mittleres Unternehmen in Weitefeld | 465 | 1.271,63 | 5.913,08 | 333,27 | 1.549,71 | -4.363,37 |

Größeres Unternehmen in Daaden | 465 | 7.488,43 | 34.821,20 | 1.660,66 | 7.722,07 | -27.099,13 |

Größeres Unternehmen in Herdorf | 465 | 5.859,24 | 27.245,47 | 2.563,29 | 11.919,30 | -15.326,17 |

Den Effekt, dass Gewerbetreibende künftig zu deutlich niedrigeren Grundsteuerbeträgen veranlagt werden und die Wohnungs- und Hauseigentümer dadurch mehr belastet werden (Aufkommensneutralität), haben verschiedene Interessenverbände und politische Gruppierungen aufgegriffen und insbesondere eine Aufspaltung der Grundsteuer und unterschiedliche Hebesätze für Wohn- und Gewerbeeigentum gefordert. Nordrhein-Westfalen ist dem gefolgt, für Rheinland-Pfalz war zunächst keine Anpassung geplant.

Für die Städte und Ortsgemeinden in der Verbandsgemeinde Daaden-Herdorf würden sich deshalb die Einnahmen aus den Grundsteuern nach der Grundsteuerreform wie folgt verändern:

Grundsteuer A

Gemeinde | Grundsteuer-Messbetrag | Hebesatz | Aufkommen in Euro | Grundsteuer-Messbetrag | Hebesatz | Aufkommen NEU | Veränderung |

Daaden | 3.235,68 | 345 | 11.163,10 | 3.015,87 | 345 | 10.404,75 | -758,34 |

Derschen | 1.031,94 | 350 | 3.611,79 | 752,59 | 350 | 2.634,07 | -977,73 |

Emmerzhausen | 386,49 | 345 | 1.333,39 | 664,06 | 345 | 2.291,01 | 957,62 |

Friedewald | 594,29 | 345 | 2.050,30 | 1.123,18 | 345 | 3.874,97 | 1.824,67 |

Herdorf | 1.656,76 | 400 | 6.627,04 | 2.169,81 | 400 | 8.679,24 | 2.052,20 |

Mauden | 277,18 | 300 | 831,54 | 319,42 | 300 | 958,26 | 126,72 |

Niederdreisbach | 418,61 | 350 | 1.465,14 | 588,30 | 350 | 2.059,05 | 593,92 |

Nisterberg | 704,16 | 345 | 2.429,35 | 608,26 | 345 | 2.098,50 | -330,86 |

Schutzbach | 26,62 | 345 | 91,84 | 24,56 | 345 | 84,73 | -7,11 |

Weitefeld | 1.317,69 | 360 | 4.743,68 | 1.408,07 | 360 | 5.069,05 | 325,37 |

Summen | 9.649,42 |

| 34.347,17 | 10.674,12 |

| 38.153,63 | 3.806,46 |

Grundsteuer B

Gemeinde | Grundsteuer- | Hebesatz | Aufkommen in Euro | Grundsteuer-Messbetrag | Hebesatz | Aufkommen in Euro | Veränderung in Euro |

Daaden | 144.719,00 | 465 | 672.943,35 | 103.710,03 | 465 | 482.251,64 | -190.691,71 |

Derschen | 25.483,31 | 465 | 118.497,39 | 21.193,75 | 465 | 98.550,94 | -19.946,45 |

Emmerzhausen | 27.062,82 | 465 | 125.842,11 | 15.010,28 | 465 | 69.797,80 | -56.044,31 |

Friedewald | 42.300,26 | 465 | 196.696,21 | 30.683,22 | 465 | 142.676,97 | -54.019,24 |

Herdorf | 212.747,86 | 465 | 989.277,55 | 150.480,52 | 465 | 699.734,42 | -289.543,13 |

Mauden | 2.593,86 | 365 | 9.467,59 | 2.484,72 | 365 | 9.069,23 | -398,36 |

Niederdreisbach | 27.272,34 | 465 | 126.816,38 | 20.104,16 | 465 | 93.484,34 | -33.332,04 |

Nisterberg | 9.802,82 | 425 | 41.661,99 | 9.077,49 | 425 | 38.579,33 | -3.082,65 |

Schutzbach | 12.395,54 | 465 | 57.639,26 | 8.257,81 | 465 | 38.398,82 | -19.240,44 |

Weitefeld | 77.350,00 | 465 | 359.677,50 | 62.265,00 | 465 | 289.532,25 | -70.145,25 |

Summen | 581.727,81 |

| 2.698.519,33 | 423.266,98 |

| 1.962.075,74 | -736.443,59 |

Die Städte und Ortsgemeinden sind verpflichtet, ihre Einkommensmöglichkeiten auszuschöpfen. Nahezu alle Gemeinden benötigen die Einnahmen aus den Grundsteuern in der bisherigen Größenordnung um ihre Haushalte ausgleichen zu können. Insbesondere wegen der ab dem Jahr 2024 geltenden verschärften Finanzaufsicht können diese Einnahmeverluste nicht kompensiert und somit ein Haushaltsausgleich nicht erreicht werden. Dieses hätte Auswirkungen auf die Genehmigungsfähigkeit der Haushalte und auf die Bewilligung von Fördermitteln.

Bei dieser, aktuell nicht veränderbaren Ausgangssituation, sind die Gemeinden demnach gezwungen, insbesondere die Hebesätze der Grundsteuer B anzupassen. Nach den vorliegenden Grundlagendaten, ergänzt durch eine neue Anpassung des Ministeriums für Finanzen RLP vom 23.10.2024, würden nach bisherigem Kenntnisstand, folgende Hebesätze das bisherige Aufkommen garantieren:

Grundsteuer A | Grundsteuer B | |||||

Gemeinde | Hebesatz | Hebesatz NEU | Veränderung in %-Punkten *) | Hebesatz | Hebesatz | Veränderung in %-Punkten |

Daaden | 345 | 368 | 23 | 465 | 673 | 208 |

Derschen | 350 | 479 | 129 | 465 | 573 | 108 |

Emmerzhausen | 345 | 207 | -138 | 465 | 653 | 188 |

Friedewald | 345 | 241 | -104 | 465 | 671 | 206 |

Herdorf | 400 | 291 | -109 | 465 | 666 | 201 |

Mauden | 300 | 263 | -37 | 365 | 381 | 16 |

Niederdreisbach | 350 | 250 | -100 | 465 | 649 | 184 |

Nisterberg | 345 | 322 | -23 | 425 | 477 | 52 |

Schutzbach | 345 | 68 | -277 | 465 | 704 | 239 |

Weitefeld | 360 | 285 | -75 | 465 | 634 | 169 |

*) Problem: Bei der Grundsteuer A liegt der Nivellierungssatz bei 345 %.

Die Steuerhebesätze sind in der Haushaltssatzung festzulegen. In der Regel werden die Haushalte der Städte und Ortsgemeinden erst zu Beginn des Haushaltsjahres aufgestellt, beraten und beschlossen. Darüber hinaus beginnt mit der Reform ein neuer Hauptveranlagungszeitraum der Steuermessbeträge, weshalb die Fortgeltung der bisherigen Festsetzungen über den 01.01.2025 hinaus – erstmals seit dem 01.01.1964 – nicht gegeben ist. Um die Handlungsfähigkeit der Gemeinden zu Beginn des neuen Jahres nicht zu gefährden, weil ohne gültige Haushaltssatzung keine rechtskräftigen Steuerbescheide verschickt werden können, sind die Realsteuerhebesätze für das bevorstehende Haushaltsjahr durch eine gesonderte Hebesatzsatzung festzusetzen. Sie sollte noch bis Jahresende beschlossen werden, damit frühzeitig die neuen Abgabenbescheide versendet werden können.

Auswirkungen auf umlagefinanzierte Haushalte

Für die umlagefinanzierten Haushalte der Verbandsgemeinden und Landkreise stellt die Grundsteuerreform mit den beschriebenen Auswirkungen ein zusätzliches Problem dar. Die Grundsteuern bilden neben der Gewerbesteuer und den Steuerbeteiligungen die Steuerkraft und somit die Umlagegrundlagen zur Finanzierung deren Haushalte. Selbst wenn die Ortsgemeinden die Hebesätze entsprechend anpassen, damit die erkennbaren Einnahmeverluste für sie ausgeglichen werden, können Verbandsgemeinden und Landkreise nur bis zum Nivellierungssatz (derzeit 345 % Grundsteuer A, 465 % Grundsteuer B) die Steuerkraft ansetzen. Somit werden sich die Umlagegrundlagen entsprechend reduzieren und Verbandsgemeinde und Landkreis müssen, entsprechend dem Finanzierungsbedarf der Haushalte, den Umlagesatz erhöhen.

II. Auswirkungen für die Ortsgemeinde Derschen

Um die Aufkommensneutralität für die Ortsgemeinde Derschen sicherzustellen, müssen die Grundsteuerhebesätze ab dem 01.01.2025 wie nachstehend festgelegt werden. Der Hebesatz für die Gewerbesteuer sollte ebenfalls mind. auf der Höhe des Nivellierungssatzes (380 v. H.) bzw. der bisherigen Festsetzung festgelegt sein.

Steuerart | bisher | ab 2025 |

Grundsteuer A | 350 v. H. | 479 v. H. |

Grundsteuer B | 465 v. H. | 573 v. H. |

Gewerbesteuer | 400 v. H. | 400 v. H. |

Mit Pressemitteilung vom 20.11.2024 hat die Landesregierung jetzt, entgegen der ursprünglichen Haltung, bekanntgegeben, dass sie beabsichtigt im Dezember ein neues Grundsteuerhebesatzgesetz zu verabschieden, das den Kommunen ermöglicht, beim Hebesatz der Grundsteuer B Differenzierungen vorzunehmen. Es sollen ab dem 01.01.2025 eigene Hebesätze für die drei Kategorien der Grundsteuer B – unbebaute Grundstücke, Wohngrundstücke und Nichtwohngrundstücke – erhoben werden können, um einer eventuell vorhandenen Belastungsverschiebung entgegenzuwirken. Die Gründe für unterschiedliche Hebesätze sind dann in der Satzung über die Festsetzung der Hebesätze nachvollziehbar darzulegen.

Die der Verwaltung aktuell vorliegende Datenlage ermöglicht es nicht, zum jetzigen Zeitpunkt konkrete Berechnungen für differenzierte Hebesätze vorzunehmen. Sie wird, insbesondere bei der Analyse der Veränderungen für die jeweiligen Grundstücksarten, auf konkrete Informationen der Finanzverwaltung angewiesen sein. Es ist nicht davon auszugehen, dass diese Daten rechtzeitig und rechtssicher zur Verfügung gestellt werden. Außerdem müssen die eingesetzten Softwareprodukte auf die veränderte Veranlagungsform angepasst werden, was sicherlich noch einige Zeit in Anspruch nehmen wird.

Die Gemeinden sind allerdings auf die aufkommensneutralen Grundsteuereinnahmen bereits zu Beginn des Jahres angewiesen, deshalb ist es unumgänglich, die Grundsteuerbescheide erst einmal nach dem heutigen Faktenstand zu erheben. Wenn dann die differenzierten Informationen vorliegen, kann bei Bedarf, auf der Grundlage des neuen Grundsteuerhebesatzgesetzes, eine Änderungsveranlagung mit unterschiedlichen Hebesätzen durchgeführt werden. Dies geschieht idealerweise mit der Festlegung neuer Hebesätze in der Haushaltssatzung.

Der Rat diskutierte über die geplante Anpassung der Hebesätze. Ratsmitglied Volker Wisser wies darauf hin, dass man der Öffentlichkeit nochmals deutlich machen muss, dass die Anpassung der Hebesätze nicht gleichzeitig eine Erhöhung der Grundsteuer zur Folge haben muss.

Des Weiteren führte Ratsmitglied Thorsten Pfau aus, dass sich der Ortsgemeinderat zukünftig nochmals verschärft Gedanken machen muss, ob anstehende Ausgaben wirklich notwendig sind oder ob man die Kosten sparen könnte.

Eine anwesende Einwohnerin fragte, wie sich die Anpassung der Hebesätze auf ihr Grundstück auswirkt. Fachbereichsleiter Michael Runkel und Bürgermeister Helmut Stühn nahmen hierzu Stellung.

Der Ortsgemeinderat beschloss die besprochene Hebesatzsatzung auf der Grundlage der aktuellen Datenlage und bei Vorliegen weiterer Informationen über eine Differenzierung der Hebesätze bei der Grundsteuer B erneut zu beraten und zu entscheiden.

Geplante Maßnahmen für den Haushalt 2025 bzw. den Doppelhaushalt 2025/2026

Fachbereichsleiter Michael Runkel erklärte dem Rat im Vorfeld zu diesem Tagesordnungspunkt, wie sich die aktuelle finanzielle Lage der Ortsgemeinde Derschen darstellt.

Dem Rat lag die Maßnahmenliste des Doppelhaushaltes 2023/2024 und des Finanzplanes für die Folgejahre zur Orientierung vor.

Der Ortsgemeinde sah folgende Maßnahmen für den Doppelhaushalt 2025/2026 vor und bat die Bauverwaltung im Rathaus Daaden entsprechende Werte zu ermitteln:

- Sanierung der Friedhofshalle (u. a. Beseitigung der feuchten Stellen, Innenanstrich, Reparatur Dach, Erneuerung Spülkästen, Beseitigung der feuchten Stellen im Lagerraum der Särge)

- Erneuerung des Zauns um das Dorfgemeinschaftshaus

- Instandsetzung des Sockels am Dorfgemeinschaftshaus

- Erneuerung der Straße „Im Bierfass“ entlang des Dorfgemeinschaftshauses

- Anschaffung einer gesicherten Schließanlage für die Kindertagesstätte

(Kosten ca. 20.000,00 €)

- Sanierung Bereich Wiesenstraße sowie Instandsetzung der dort befindlichen Gräben

Ratsmitglied Michael Orsowa merkte an, dass für das Jahr 2025 ein Ansatz für die „Umstellung Flutlichtanlage auf LED“ beim Sportplatz angesetzt ist. Dieser kann jedoch auf Null gesetzt werden, da die Umstellung bereits erfolgt ist.

Forstwirtschaftsplan für das Forstrevier Gebhardshain für 2025

Revierleiter Ralf Hoss gab den Ratsmitgliedern einen kurzen Rückblick auf das Jahr 2024.

Anschließend trug er den Entwurf des Forstwirtschaftsplanes 2025 für das Haushaltsjahr 2025 vor.

Der Plan geht von einem Verkauf von 170 fm Holz aus.

Der Entwurf sieht Einnahmen aus Holzverkäufen in Höhe von 9.022 Euro vor.

Dem stehen die Aufwendungen in Höhe von 17.323 Euro gegenüber.

Der angegebene Betriebskostenbeitrag basiert auf Vorgaben des Haushaltsjahres 2024 und ist somit unter Vorbehalt zu betrachten.

Nach dem Entwurf des Fortwirtschaftsplanes ist im Haushaltsjahr 2025 mit einem negativen Ergebnis in Höhe von 3.511 Euro zu rechnen.

Der Ortsgemeinderat beschloss den Forstwirtschaftsplan für das Haushaltsjahr 2025 in der vorgelegten Fassung.

Forstwirtschaftsplan für das Forstrevier Derschen für 2025

Revierleiter Matthias Grohs gab den Ratsmitgliedern einen kurzen Rückblick auf das Jahr 2024.

Anschließend trug er den Entwurf des Forstwirtschaftsplanes 2025 für das Haushaltsjahr 2025 vor.

Der Plan geht von einem Verkauf von 55 fm Holz aus.

Der Entwurf sieht Gesamteinnahmen in Höhe von 13.139 Euro vor. Daraus sind Einnahmen in Höhe von 2.120 Euro aus Holzverkäufen berücksichtigt.

Dem stehen die Aufwendungen in Höhe von 16.105 Euro gegenüber.

Nach dem Entwurf des Forstwirtschaftsplanes ist im Haushaltsjahr 2025 mit einem negativen Ergebnis in Höhe von 2.966 Euro zu rechnen.

Der Ortsgemeinderat beschloss den Forstwirtschaftsplan für das Haushaltsjahr 2025 in der vorgelegten Fassung.

3. Änderung des Bebauungsplanes "Gewerbegebiet" der Ortsgemeinde Derschen

a) Planänderungsbeschluss

b) Beschluss zur Durchführung der frühzeitigen Beteiligung der Öffentlichkeit gem. § 3 Abs. 1 BauGB sowie der Beteiligung der Behörden und sonstigen Träger öffentlicher Belange gem. § 4 Abs. 1 BauGB

Der Bebauungsplan „Gewerbegebiet“ ist seit 1987 rechtsverbindlich. Im Rahmen zweier Änderungsverfahren wurde der Bebauungsplan bereits in den Jahren 2014 und 2020 modifiziert. Im Jahre 2017 wurde ein Bauantrag der Fa. Thomas Lenz Holzbearbeitung auf Errichtung einer Holzlagerhalle durch positiven Baubescheid der Kreisverwaltung Altenkirchen genehmigt.

Im Zuge einer Brandschutzbegutachtung seitens der Kreisverwaltung Altenkirchen stellte sich heraus, dass die Halle entgegen der genehmigten Planung die nördliche Baugrenze um ca. 25 Meter überschreitet und somit zu nahe am Waldrand errichtet wurde. Dieser Umstand widerspricht sowohl den Festsetzungen des Bebauungsplanes als auch der erteilten Baugenehmigung.

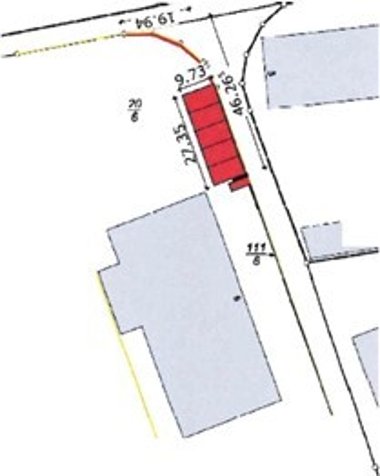

Die derzeitige Überschreitung der Baugrenze bedarf einer Änderung des Bebauungsplanes, damit sowohl eine Legalisierung der Holzlagerhalle auf der Parz. 16/4 als auch der zwischenzeitlich errichteten Mehrkammerholztrocknungsanlage auf der Parz. 20/6 herbeigeführt werden kann.

Bauantrag aus dem Jahre 2017 auf Errichtung einer Holzlagerhalle auf der Parzelle 16/4

Bauantrag aus dem Jahre 2022 auf Errichtung einer Mehrkammerholztrocknungsanlage,

Parzelle 20/6

Das beantragte Vorhaben ist bereits vollständig hergestellt, der Bauantrag wurde somit nachträglich eingereicht. Mit dem Vorhaben wurde die im Bebauungsplan festgesetzte Baugrenze vollständig um 3 Meter überschritten und unmittelbar an die Grundstücksgrenze angebaut. Das gemeindliche Einvernehmen zum bereits realisierten Bauvorhaben wurde am 28.07.2022 versagt.

Mit Schreiben vom 19.01.2024 beantragte der Vorhabenträger die Einleitung des Verfahrens zur Änderung des Bebauungsplanes „Gewerbegebiet“ und erklärte sich zur Kostenübernahme aller im Bebauungsplanverfahren anfallender Kosten bereit. Eine derartige „Bereitschaft“ in Form eines Anschreibens ist jedoch weder auskömmlich noch bietet sie eine ausreichende Rechtssicherheit. Aus diesem Grunde wurde der Vorhabenträger um Unterzeichnung einer durch die Verwaltung verfassten Kostentragungsvereinbarung gebeten, welche am 04.12.2024 unterzeichnet wurde und als Anlage A dieser Sitzungsvorlage angefügt ist.

In diesem Zusammenhang hat die Ortsgemeinde Derschen auf den Antrag des Vorhabenträgers hin über die Einleitung eines Bebauungsplanverfahrens nach pflichtgemäßem Ermessen zu entscheiden.

Eine erste Einschätzung zur Änderung des Bebauungsplanes „Gewerbegebiet“ erfolgte bereits in der Sitzung des Ortsgemeinderates Derschen vom 28.07.2022. Hier wurde bereits signalisiert, dass man einem etwaigen Antrag auf Änderung des Bebauungsplanes positiv gegenüberstehe, um die betriebliche Entwicklung nicht zu beeinträchtigen und eine bedarfsorientierte Betriebserweiterung zu ermöglichen.

- Planänderungsbeschluss

In Anbetracht der positiven Bewertung des Ortsgemeinderates vom 28.07.2022 beschloss der Ortsgemeinderat Derschen entsprechend dem vorliegenden Antrag des Vorhabenträgers und unter Zugrundelegung der Kostentragungsvereinbarung vom 04.12.2024 die Einleitung eines Bebauungsplanverfahrens zur 3. Änderung des Bebauungsplanes „Gewerbegebiet“ der Ortsgemeinde Derschen.

Die Verwaltung wurde beauftragt, diesen Beschluss ortsüblich bekannt zu machen.

- Beschluss zur Durchführung der frühzeitigen Beteiligung der Öffentlichkeit gem. § 3 Abs. 1 BauGB sowie der Beteiligung der Behörden und sonstigen Träger öffentlicher Belange gem. § 4 Abs. 1 BauGB

Die Öffentlichkeit ist gem. § 3 Abs. 1 BauGB möglichst frühzeitig über die allgemeinen Ziele und Zwecke der Planung zu unterrichten. Den Bürgern ist Gelegenheit zur Äußerung und Erörterung zu geben.

Die Planunterlagen sollen der Öffentlichkeit zur Beteiligung zugänglich gemacht werden. Zu diesem Zwecke werden sie auf der Homepage der Verbandsgemeinde Daaden-Herdorf für einen Zeitraum von vier Wochen veröffentlicht. Zudem können sie in den Räumen der Verbandsgemeindeverwaltung eingesehen werden. Der Zeitraum der Veröffentlichung sowie der Link auf die Homepage werden im Mitteilungsblatt bekannt gemacht.

Die Behörden und sonstigen Träger öffentlicher Belange, deren Aufgabenbereich durch die Planung berührt wird, sind ebenfalls möglichst frühzeitig gem. § 4 Abs. 1 BauGB über die Planung, die Ziele, Zweck und voraussichtliche Auswirkungen zu unterrichten. Die zu beteiligenden Behörden und Träger öffentlicher Belange werden entsprechend unterrichtet, ihnen werden die Planunterlagen digital zur Verfügung gestellt und sie erhalten die Möglichkeit ihre Stellungnahme innerhalb eines Monats abzugeben. Dieses Verfahren kann gleichzeitig mit der frühzeitigen Beteiligung der Öffentlichkeit durchgeführt werden.

Der Ortsgemeinderat beschloss, die Beteiligung der Öffentlichkeit gem. § 3 Abs. 1 BauGB sowie die Beteiligung der Behörden und sonstigen Träger öffentlicher Belange gem. § 4 Abs. 1 BauGB wie beschrieben durchzuführen.

Abstufungsverfahren K 108 von einer Kreisstraße zur Gemeindestraße; Abschluss einer öffentlich-rechtlichen Vereinbarung

Im Zuge des Umstufungsverfahrens der K 108 Derschen – Mauden – Kreisstraße in Gemeindestraße – wurde dem Landesbetrieb Mobilität Diez sowie den sonstigen Beteiligten (z. B. Kreisverwaltung Altenkirchen) am 01.08.2023 ein Entwurf der nach dem Landesstraßengesetz Rheinland-Pfalz vorgesehenen Umstufungsvereinbarung zugesandt. Diese Entwurfsfassung berücksichtigte die Beschlussfassungen durch die Ortsgemeinderäte Derschen und Mauden und die im Rahmen eines gemeinsamen Gesprächs mit Vertretern des Landes und Kreises am 12.05.2023 eingebrachten Hinweise und Bedenken.

Am 10.07.2024 fand auf Anregung des Landesbetriebs Mobilität ein erneuter Gesprächstermin mit den Vertretern der betr. Ortsgemeinden und Vertretern der Verwaltung statt. In diesem Gespräch wurde seitens des Landes verdeutlicht, welche Wünsche und Forderungen der Ortsgemeinden realisierbar sind. Diese Darlegungen sollten in einem durch den LBM zu erstellenden Entwurf Berücksichtigung; diese Entwurfsfassung wurde den beteiligten Stellen mit E-Mail vom 27.11.2024 übersandt.

Die Abstufung der K 108 erfolgt zum 01.11. des Jahres des Ausbaus.

Eine Aussage zum zeitlichen Ablauf bis zum Ausbau enthält die Vereinbarung nicht. Im Rahmen des Gesprächs am 10.07.2024 wurden den LBM verdeutlicht, dass eine terminliche Festlegung nicht möglich ist. Abhängig von den erforderlichen Planungs- und Personalkapazitäten wurde als frühester Beginn das Jahr 2026 genannt.

Der Rat diskutierte über die Abstufungsvereinbarung. Daraus kam die Frage auf, wie nach Abschluss der Vereinbarung mit dem Winterdienst umgegangen wird. Ratsmitglied Volker Wisser entgegnete, dass die Kosten für den Winterdienst sich auf ca. 4.500,00 € belaufen. Aufgrund der horrenden Kosten stellte der Gemeinderat in den Raum, ob an der Straße ein Schild „Kein Winterdienst“ aufgestellt werden kann.

Der Ortsgemeinderat beschloss den Abschluss der öffentlich-rechtlichen Vereinbarung zur Abstufung der K 108 von einer Kreisstraße zur Gemeindestraße und ermächtigte den Ortsbürgermeister, die Vereinbarung zur unterzeichnen.

Berichterstattung zu Auftragsvergaben

Der Vorsitzende berichtete, dass keine neuen Aufträge vergeben wurden.

Der Ortsgemeinderat nahm die zuvor genannte Information zur Kenntnis.

Mitteilungen des Vorsitzenden

Der Vorsitzende unterrichtete die Anwesenden über folgende Angelegenheiten aus dem Bereich der Verwaltung:

- Für die gebrochene Straßenrinne im Bereich deiner Firma im Gewerbegebiet wird von Seiten der betroffenen Firma ein Rinnenmuster in Auftrag gegeben.

- Nach Rücksprache mit der Ordnungsbehörde in Daaden soll künftig ein Parkverbot auf dem Parkplatz des Dorfgemeinschaftshauses / der Kindertagesstätte aufgestellt werden.

- Ab Mitte Januar 2025 soll einmal wöchentlich eine Bürgersprechstunde im Dorfgemeinschaftshaus stattfinden.

- Bei Aufräumarbeiten im Dorfgemeinschaftshaus sind diverse Utensilien der alten Chöre gefunden worden. Diese sollen nochmals gesichtet und sodann klassifiziert werden. Es steht im Raum, dass im Jahr 2025 eventuell eine Wochenendausstellung der Utensilien der alten Chöre durchgeführt wird.

- Die Kindertagesstätte in Derschen hat aktuell eine Auslastung von 52 Kindern.

- Ab Januar 2025 fängt eine neue Hausmeisterin im Dorfgemeinschaftshaus an.

Einwohnerfragen

Die anwesenden Einwohner hatten keine Fragen gestellt.

Ratsmitglied Thorsten Pfau hatte festgestellt, dass am Sportplatz einiges an Bauschutt abgeladen wurden. Dem entgegnete Ratsmitglied Friedhelm Rosenkranz, dass dieser scheinbar für die Baustelle „In der Burg“ verwendet werden soll.

Des Weiteren fragte Herr Pfau nach, ob das Abschlussgespräch bzgl. der Generalsanierung des Sportlerheims bereits stattgefunden hat. Dies wurde von Ortsbürgermeister Blaes verneint. Das Abschlussgespräch mit allen Beteiligten soll Anfang Januar 2025 erfolgen. Weiter hatte der Vorsitzende einen aktuellen Sachstandsbericht des Fachbereiches Bauen und Umwelt vorgetragen.

Ratsmitglied Volker Wisser erkundigte sich nach den Punkten, die in der vergangenen Sitzung vertagt und in den Bauausschuss verwiesen wurden. Der Vorsitzende wies darauf hin, dass der Punkt „Spielschiff“ aktuell in Bearbeitung sei zwecks Neuanschaffung oder Reparatur. Der Punkt „Brücke Schreulshahn“ liegt aktuell auf Eis, hier wartet der Vorsitzende noch auf ein Angebot von einer Firma aus Daaden, das im Januar 2025 eingehen soll. Bezugnehmend auf den dritten Punkt „Friedhofssatzung“ teilte Ortsbürgermeister Blaes mit, dass er ein Angebot bei einem nahegelegenen Natursteinwerk eingeholt hatte, wonach die Grabplatten für die Baumurnengräber ca. 200,00 Euro kosten. Es soll auch noch entschieden werden ob ein sog. „Musterbaum“ angelegt wird, bei dem die Ortsgemeinde die Grabplatten vorerst kauft und diese bei einem Sterbefall weiterberechnet.

Im nichtöffentlichen Teil der Sitzung befasste sich der Ortsgemeinderat noch mit einer Finanzangelegenheit und einer Auftragsvergabe. Zum Ende der Sitzung informierte der Ortsbürgermeister die Ratsmitglieder noch über verschiedene Dinge aus der örtlichen Verwaltung