Öffentliche Sitzung

Künftige Holzvermarktung

Zunächst ging es um die künftige Holzvermarktung. Die Veräußerung von Holz aus im Eigentum von kommunalen Gebietskörperschaften stehenden Wäldern wurde im Jahr 2019 neu strukturiert, da die Abwicklung über Landesforsten Rheinland-Pfalz aus kartellrechtlichen Gründen nicht mehr zulässig war. Für die Fortführung der kommunalen Holzvermarktung gab es damals folgende Alternativen:

1. Beitritt zu einer kommunalen regionalen Holzvermarktungsorganisation (kHVO)

2. Abschluss einer Liefervereinbarung mit der Holzvermarktungsgesellschaft Westerwald Sieg mbH (HWS GmbH) mit Sitz in Kirchen (Sieg)

3. eigenverantwortliche Vermarktung durch die jeweilige Ortsgemeinde

Die Arbeitsgruppe „Holzvermarktung des Landkreises Altenkirchen“ hatte im Jahr 2018 zur Entscheidungsfindung folgende Stellungnahme abgegeben: „Eine eigenverantwortliche Vermarktung durch die waldbesitzenden Ortsgemeinden wird nicht empfohlen, da sie, bedingt durch zu geringe Erntefestmeter, sehr schwierig und unrentabel verlaufen könnte, so dass man davon ausgehen kann, dass kein angemessener Holzpreis zu erzielen ist. Darüber hinaus bestehen bei dieser Variante keine Fördermöglichkeiten. Aufgrund des regionalen Bezuges und der langjährigen, erfolgreichen Zusammenarbeit zwischen dem Forstamt und der HWS GmbH wird der Abschluss von Liefervereinbarungen mit der HWS ab dem 01.01.2019 favorisiert. Sollte diese Variante ausfallen, wird empfohlen, dass sich die Verbandsgemeinden stellvertretend für die waldbesitzenden Ortsgemeinden an der kommunalen regionalen Holzvermarktungsorganisation (kHVO) beteiligen, damit sichergestellt ist, dass die Holzvermarktung unterbrechungsfrei fortgesetzt werden kann.“

Der Verbandsgemeinderat Daaden-Herdorf hatte deshalb am 21.06.2018 den Grundsatzbeschluss entsprechend der Empfehlung der Arbeitsgruppe gefasst. Zwischen den waldbesitzenden Ortsgemeinden, dem Waldzweckverband Ersatzwald Stegskopf und der HWS GmbH wurden Liefervereinbarungen abgeschlossen. Die Abwicklung lief seitdem mehr als zufriedenstellend. Die HWS GmbH informierte dann im Mai d. J., dass es durch die kalamitätsbedingten, dramatischen Holzvorratsverluste zu nachhaltig deutlich zurückgehenden Holzverkaufsmengen kommen wird. Sie werden nicht mehr ausreichen, die Aufwendungen der HWS zu refinanzieren. Deshalb hat die Gesellschafterversammlung am 30.06.2022 beschlossen, den Geschäftsbetrieb zum 31.12.2022 einzustellen. Die Kündigung der bestehenden Liefervereinbarungen mit den jeweiligen Ortsgemeinden ist fristgerecht bis zum 30.09.2022 mit Wirkung zum 31.12.2022 erfolgt. Damit muss die kommunale Holzvermarktung ab dem 01.01.2023 abermals neu geregelt werden.

Auf der Grundlage des Grundsatzbeschlusses der Verbandsgemeinde könnte jetzt die Beteiligung an der kommunalen regionalen Holzvermarktungsorganisation (kHVO) zum Tragen kommen. Eine Alternative mit einer anderen privaten Holzvermarktungsgesellschaft bietet sich nicht. Als eine von fünf selbstständigen und unabhängigen kommunalen Holzvermarktungsorganisationen in Rheinland-Pfalz (kHVO) hat sich im Jahr 2019 die Holzvermarktungsgesellschaft Westerwald-Rhein-Taunus mbH (Holz-WRT) mit Sitz in Höhr-Grenzhausen gegründet. Die waldbesitzenden Ortsgemeinden des Landkreises Altenkirchen sind dieser räumlich zugeordnet.

Die kommunale Holzvermarktung kann auf zwei Wegen erfolgen:

1. Abschluss eines privatrechtlichen Vertrags

Der Holzverkauf für die Ortsgemeinden erfolgt auf der Grundlage eines privatrechtlichen Vertrages. Allerdings hätten die Ortsgemeinden kein operatives Mitspracherecht.

2. Beteiligung der Verbandsgemeinde an der Holz-WRT:

Gesellschafter können, insbesondere aus Gründen der Flexibilität und Wirtschaftlichkeit, nur Verbandsgemeinden - stellvertretend für ihre waldbesitzenden Ortsgemeinden - werden. Der Gesellschaftsanteil für die Verbandsgemeinde Daaden-Herdorf ist, basierend auf der Waldfläche von 663 Hektar, mit 2.000 Euro festgelegt. Der Bürgermeister vertritt die Verbandsgemeinde in der Gesellschafterversammlung. Die waldbesitzenden Ortsgemeinden können gemeinsam einen Vertreter als Mitglied in einen eingerichteten Beirat entsenden. Hierdurch sind Einflussmöglichkeiten auch für die Ortsgemeinden gegeben. Die Verbandsgemeinde übernimmt im Rahmen des § 68 Abs. 1 und Abs. 5 GemO die laufenden Verwaltungsgeschäfte für die Ortsgemeinden in deren Namen und deren Auftrag. Die Beteiligung der Verbandsgemeinde an der WRT sichert die Holzvermarktung im Namen und im Auftrag der Ortsgemeinden. Die Gesellschafterversammlung der WRT könnte am 08.11.2022 über die Aufnahme der Verbandsgemeinde Daaden-Herdorf als Gesellschafter beschließen. Daher müsste der Verbandsgemeinderat bis zu diesem Zeitpunkt einen Beitrittsbeschluss zur WRT und die Ortsgemeinderäte dieser Vorgehensweise entsprechende Grundsatzbeschlüsse fassen.

Unter der Voraussetzung, dass sich die Verbandsgemeinde, stellvertretend für die waldbesitzenden Ortsgemeinden, an der Holz-WRT beteiligt, stimmte der Ortsgemeinderat nach ausführlicher Diskussion der Übertragung der laufenden Verwaltungsgeschäfte im Zusammenhang mit der Holzvermarktung im Rahmen des § 68 Abs. 1 und 5 GemO auf die Verbandsgemeinde zu.

Zweckvereinbarung über Inanspruchnahme von Bauhofleistungen

Mit Inkrafttreten des Steueränderungsgesetzes 2015 ist die bisherige Regelung der Umsatzbesteuerung der öffentlichen Hand mit ihren Betrieben gewerblicher Art (BgA, z. B. Hallenbad) vollständig in eine allgemeine Umsatzbesteuerung - mit einigen Ausnahmetatbeständen - umgekehrt worden. Dabei wird auf die Unternehmereigenschaft des § 2 UStG abgestellt. Erforderlich ist, dass eine selbstständige Tätigkeit nachhaltig ausgeführt wird. Dadurch wird die bisherige Koppelung der Umsatzsteuerpflicht in einem BgA und der Definition des BgA im Körperschaftsteuergesetz (BgA sind Betriebe, die nicht überwiegend Aufgaben der öffentlichen Gewalt ausüben (§ 4 Absatz 5 KStG)) voneinander getrennt, so dass die allgemein gültige Unternehmereigenschaft für die Umsatzbesteuerung Anwendung findet. Dabei bilden hoheitliche Aufgaben eine Ausnahme und sind weiterhin i. d. R. nicht steuerbar. Dieses könnte umsatzsteuerliche Konsequenzen bei der Erbringung von Bauhofleistungen haben. Im Rahmen des bislang geltenden Umsatzsteuerrechts konnten die Leistungen eines Verbandsgemeindebauhofs gegenüber den Ortsgemeinden ohne Umsatzsteuerbelastung als Beistandsleistungen erbracht werden. Nach der neuen Rechtslage kann diese Betrachtung nicht mehr ohne weiteres fortgesetzt werden. Wenn die Umsatzsteuerpflicht für den Leistungsaustausch zwischen Verbandsgemeinde und Ortsgemeinden uneingeschränkt gilt, würde dies zu einer erheblichen Verteuerung der Bauhofleistungen führen. Die Verbandsgemeinde Daaden-Herdorf betreibt seit über 40 Jahren einen Bauhof, der Aufgaben ihrer Ortsgemeinden übernimmt. Seit dem Jahr 2004 wird er als gesondert abgerechneter Betriebszweig des Eigenbetriebs Verbandsgemeindewerke Daaden geführt. Die von den Kommunen in Anspruch genommenen Bauhofleistungen bestehen hauptsächlich in

- der Pflege von Grün-, Park- und Rasenflächen, soweit nicht als Außenanlagen von Gebäuden dem Hausmeisterdienst vorbehalten,

- der baulichen und verkehrstechnischen Unterhaltung von Straßen, Wegen, Plätzen,

- der baulichen und verkehrstechnischen Unterhaltung von Wirtschaftswegen,

- der Reinigung von Straßen in der Baulast der Ortsgemeinde,

- der Winterdienst auf öffentlichen Gemeindestraßen,

- der Unterhaltung und Pflege der Spiel- und Sportplätze,

- der Unterhaltung und Pflege von kommunalen Friedhöfen und

- der Ausführung von Aufgaben des Friedhofsträgers bei Bestattungen.

Bei den hier aufgezählten Leistungen handelt es sich grundsätzlich um Tätigkeiten im Rahmen der öffentlichen Gewalt. Das sind solche, die auf der Grundlage einer öffentlich-rechtlichen Regelung (Gesetz, Satzung, Verträge, Verwaltungsvereinbarungen) bestehen, wie z. B. Friedhofsnutzung, Straßenunterhaltung. Die Abrechnung der Leistungen erfolgt nach dem Personal-, Maschinen- und Fahrzeugeinsatz nach den Stundensätzen des VG-Bauhofes. Die Verwaltung hat auf der Grundlage aktueller Erkenntnisse ein Konzept zur Erbringung von Bauhofleistungen für die Städte und Ortsgemeinden durch den Bauhof der Verbandsgemeinde Daaden-Herdorf unter Berücksichtigung der Vorgaben des § 2 b UStG erstellt. Ziel der Verwaltung ist es, den Bauhof in gewohntem Umfang auf der Ebene der Verbandsgemeinde wirtschaftlich und kostengünstig für ihre Ortsgemeinden vorzuhalten und zu betreiben. Dadurch können auch künftig Synergie- und Einspareffekte bei der Aufgabenerledigung im Verbund in den Bereichen der definierten Bauhofleistungen genutzt werden. Um dieses zu erreichen und insbesondere für die Ortsgemeinden eine steuerliche Mehrbelastung zu verhindern bzw. zu minimieren, wird nachfolgender Lösungsansatz beschrieben. Unter Berücksichtigung und Beurteilung der Vorgaben und Möglichkeiten sollen auf der Grundlage der nachfolgend aufgeführten Feststellungen zwischen den beteiligten Gebietskörperschaften Vereinbarungen geschlossen werden, die eine Umsatzsteuerpflicht für den betroffenen Leistungsaustausch nicht entstehen lässt.

1. Es wird festgestellt, dass die Verbandsgemeinde für den Betriebszweig Bauhof nicht als Unternehmer nach § 2 b Abs. 1 UStG gilt, soweit Tätigkeiten ausgeübt werden, die ihr im Rahmen der öffentlichen Gewalt obliegen. Da kommunalrechtlich in Rheinland-Pfalz eine vergleichbare Übertragung der Aufgaben des Bauhofes in Gänze auf einen privaten Rechtsträger mit befreiender Wirkung nicht möglich ist, ist die Leistung nicht marktrelevant und führt daher nicht zu Wettbewerbsverzerrungen. Somit ist der Leistungsaustausch nicht umsatzsteuerbar

2. Es wird festgestellt, dass die Zusammenarbeit durch gemeinsame spezifische öffentliche Interessen bestimmt wird. Dies ist regelmäßig der Fall, wenn die Leistungen auf langfristigen öffentlich-rechtlichen Vereinbarungen beruhen, die Leistungen dem Erhalt der öffentlichen Infrastruktur und der Wahrnehmung einer allen Beteiligten obliegenden öffentlichen Aufgabe dienen, die Leistungen ausschließlich gegen Kostenerstattung erbracht werden und der Leistende gleichartige Leistungen im Wesentlichen an andere juristische Personen des öffentlichen Rechts erbringt.

3. Es wird festgestellt, dass die Stadt Daaden und die Ortsgemeinden (außer Herdorf und Weitefeld) zur Erledigung der dort anfallenden, vielfältigen Bauhofaufgaben keinen eigenen kommunalen Bauhof mit eigenem Personal und der entsprechenden technischen Ausstattung vorhalten. Sie sind deshalb auf eine Kooperation mit der Verbandsgemeinde in den jeweiligen Aufgabenbereichen angewiesen.

4. Es wird festgestellt, dass die in den Ortsgemeinden beschäftigten haupt- und nebenberuflichen Mitarbeiter keine Bauhofleistungen ausführen, sondern Hilfs- und Sonderleistungen erbringen. Dazu gehören insbesondere Bademeistertätigkeiten in den Schwimmbädern Daaden und Niederdreisbach und Hausmeistertätigen in und an den gemeindlichen Einrichtungen.

5. In der Rundverfügung des Landesamts für Steuern vom 04.04.2022 heißt es unter der Überschrift „Übertragung der Aufgaben des Bauhofs“:

„… oder bei einer Übertragung der Aufgaben auf eine andere Gemeinde oder einen Gemeindeverband (z. B. Verbandsgemeinde) durch Zweckvereinbarung (§§ 12 und 13 KomZG). Zum anderen können Aufgaben des Bauhofs auch auf ein zu diesem Zweck errichtetes oder bestehendes Kommunalunternehmen übertragen werden (§ 86a Gemeindeordnung – GemO, §§ 14a und 14b KomZG). Der neue Aufgabenträger bekommt regelmäßig die anfallenden Kosten erstattet.

Danach ist der Abschluss einer Zweckvereinbarung gemäß §§ 12 und 13 KomZG eine der rechtlich zulässigen Möglichkeit der Übertragung der Aufgaben in Gänze mit befreiender Wirkung auf die Verbandsgemeinde. Diese Alternative wird für die Verbandsgemeinde Daaden-Herdorf in Bezug auf die Übertragung der Bauhofleistungen favorisiert. Erforderlich ist, dass die Ortsgemeinden die Erledigung der auf ihrem Gebiet anfallenden Bauhofaufgaben in Gänze und mit befreiender Wirkung auf die Verbandsgemeinde übertragen. Die Verbandsgemeinde erklärt sich mit der Aufgabenübertragung einverstanden. Die für die sachgerechte Erfüllung der übertragenen Aufgaben notwendigen Befugnisse werden auf die Verbandsgemeinde übertragen. Nicht übertragen werden Hausmeister-, Hilfs- und Sondertätigkeiten wie ebenfalls zuvor beschrieben. Sie gehören nicht zu den originären Bauhofaufgaben.

6. Die Verbandsgemeinde trägt die Kosten für das im Bauhof eingestellte Personal, dessen Ausrüstung sowie die Kosten für die Maschinen und Geräte zur Durchführung der Bauhofaufgaben. Die Verbandsgemeinde hat keine Gewinnerzielungsabsicht.

7. Die Ortsgemeinden ersetzen der Verbandsgemeinde die aus der Aufgabenübertragung resultierenden anteiligen Kosten des Bauhofs nach kalkulierten Stundensätzen.

8. Die Einstellung der Beschäftigten des Bauhofes, dessen Organisation und Ausrüstung obliegt allein der Verbandsgemeinde. Die Verbandsgemeinde führt mit Hilfe des Bauhofes die übertragenen Bauhofaufgaben aus. Unabhängig davon organisiert und koordiniert die Verbandsgemeinde eigenverantwortlich und selbständig die anfallenden Aufgaben unter Berücksichtigung der Wirtschaftlichkeit des Personal-, Maschinen- und Fahrzeugeinsatzes. Dieses erfolgt in Abstimmung mit den Ortsgemeinden. Dabei sollen möglichst einvernehmliche Absprachen die Grundlage bilden.

9. Weitere regulatorische und organisatorische Festlegungen ergeben sich aus dem Entwurf der Zweckvereinbarung.

Gemäß § 68 Abs. 2 GemO hat die Verbandsgemeindeverwaltung die der Straßenbaubehörde nach dem Landesstraßengesetz obliegenden Aufgaben im Namen und im Auftrag der Ortsgemeinden zu erfüllen. Die zuständige Straßenbaubehörde für die Gemeindestraßen einschließlich der Bundesstraßen in der Baulast der Gemeinden ist nach dem Landesstraßengesetz insoweit die Gemeindeverwaltung als Untere Straßenbaubehörde (§ 49 Abs. 3 Nr. 2 LStrG). Die Durchführung der der Straßenbaubehörde obliegenden Aufgaben, der Unterhaltung und Verwaltung der öffentlichen Straßen sowie die Überwachung der Verkehrssicherheit erfolgt hierbei gemäß § 48 Abs. 2 LStrG als „Amtspflicht in Ausübung öffentlicher Gewalt“ und damit in Ausübung einer öffentlich-rechtlichen Handlungsform. Sowohl das „Ob“ der Leistungserbringung, als auch das „Wie“ unterliegen demzufolge dem öffentlichen Recht. Im Rahmen des § 68 Abs. 2 GemO wird die Verbandsgemeinde mithin aufgrund einer öffentlich-rechtlichen Sonderregelung und demzufolge im Rahmen öffentlicher Gewalt im Sinne des § 2b Abs. 1 Satz 1 UStG tätig. Das bedeutet, die Tätigkeiten des Bauhofes sind für den Bereich der Straßenunterhaltung einschließlich der Unterhaltungsarbeiten am Straßenbegleitgrün und der Sinkkästen kraft Gesetzes – auch ohne Abschluss einer Zweckvereinbarung – kein steuerbarer Umsatz und somit nicht steuerpflichtig. Diese Sichtweise wurde bereits durch die Finanzverwaltung für eine andere Kommune bestätigt. Die Verbandsgemeinde als juristische Person des öffentlichen Rechts wird im Rahmen dieser Vereinbarungen zwar wirtschaftlich tätig im Sinne von § 2 Abs. 1 UStG, erfüllt aber die Ausnahmetatbestände und ist als Nichtunternehmer zu behandeln. Eine vergleichbare Übertragung der Aufgaben des Bauhofes in Gänze, wie sie in den Vereinbarungen vorgenommen wird, ist auf einen privaten Rechtsträger mit befreiender Wirkung sowohl kommunalverfassungsrechtlich als auch tatsächlich nicht möglich. Deshalb führt die Übertragung der gesamten Bauhofaufgaben der Ortsgemeinden an den Bauhof der Verbandsgemeinde nicht zu Wettbewerbsverzerrungen. Somit ist der Leistungsaustausch zwischen Ortsgemeinden und Verbandsgemeinde nicht steuerbar und es fällt keine Umsatzsteuer an. Soweit entgegen dieser Auffassung bzw. Konzeptumsetzung die Kostenerstattungen für die Bauhofleistungen der Umsatzsteuer zu unterwerfen sind, wird die gesetzliche Umsatzsteuer zusätzlich geschuldet. Der Verbandsgemeinderat hat in seiner Sitzung am 29.09.2022 der geplanten Vorgehensweise zugestimmt und beschlossen die Zweckvereinbarung mit den betroffenen Ortsgemeinden abzuschließen. Michael Runkel von der Verbandsgemeindeverwaltung Daaden-Herdorf erläuterte das angedachte Konzept und beantwortete Fragen der Ratsmitglieder. Der Ortsgemeinderat stimmte der geplanten Vorgehensweise zu und beschloss, die Zweckvereinbarung mit der Verbandsgemeinde abzuschließen.

Änderung der Friedhofsgebührensatzung

Turnusmäßig wurde die Höhe der Benutzungsgebühren in der Friedhofsgebührensatzung von der Verwaltung überprüft. Aktuell führen die Gebühren für die Überlassung von Grabstätten zu einer Unterdeckung, da hier auch die spätere Einebnung der Gräber nach Ablauf der Ruhefristen bereits pauschal miterhoben werden sollte. Demnach ergeben sich neue Ansätze für die Überlassungsgebühren der einzelnen Grabarten. Des Weiteren hat eine Überprüfung der Grabherstellungskosten ebenfalls eine Unterdeckung aufgezeigt. Maßgeblich bestimmt wird diese Gebühr durch den hierbei notwendigen, gemeindlichen Bauhofeinsatz. Eben dieser unterliegt ebenfalls jährlicher Kalkulationen im Hinblick auf Stundenverrechnungssätze für Personal und Maschinen und hat in den letzten Jahren einen stetigen, leichten Anstieg aufgezeigt. Nicht zuletzt ist eine Aktualisierung der Friedhofsgebührensatzung ratsam unter dem Aspekt, dass die letzte Anpassung im Jahr 2014 war und Preissteigerungen seitdem im Allgemeinen ganz automatisch miteinhergegangen sind. Die Verwaltung empfiehlt daher, die einzelnen Gebührentatbestände wie folgt anzupassen und die Friedhofsgebührensatzung entsprechend zu ändern:

| Reihengrabstätten | Bisher | Vorschlag |

Überlassung einer Reihengrabstätte an berechtigte nach § 2 Abs.2 der Friedhofssatzung für Verstorbene | ||

| a) bis zum vollendeten 5. Lebensjahr | 180,00 € | 250,00 € |

| b) vom vollendeten 5. Lebensjahr ab | 200,00 € | 400,00 € |

| Überlassung einer Urnenreihengrabstätte an Berechtigte (s. o.) | 150,00 € | 200,00 € |

| Überlassung einer Wiesenreihengrabst. an Berechtigte (s. o.) | 200,00 € | 400,00 € |

| Zusätzliche Gebühr bei der Überlassung einer Wiesenreihengrabstätte für den Pflege- und Unterhaltungsaufwand | 750,00 € | 800,00 € |

| Sonstige Grabstätten | ||

| Überl. einer anonymen Urnenreihengrabstätte an Berechtigte (s. o.) | 500,00 € | |

| Überl. einer anonymen Wiesenreihengrabstätte an Berechtigte (s. o.) | 200,00 € | |

| Zusätzliche Gebühr bei der Überlassung einer anonymen Urnenreihengrabstätte für den Pflege- und Unterhaltungsaufwand | 400,00 € | |

| Zusätzliche Gebühr bei der Überlassung einer anonymen Wiesenreihengrabstätte für den Pflege und Unterhaltungsaufwand | 750,00 € | |

| Weitere Urnenbeisetzungen | ||

| Weitere Urnenbeisetzungen in Grabstätten aller Art | 100,00 € | 100,00 € |

| Benutzung der Friedhofshalle | ||

| Aufbahrung einer Leiche | 80,00 € | 100,00 € |

| Aufbahrung einer Urne | 80,00 € | 100,00 € |

| Aussegnungsfeier | 30,00 € | 50,00 € |

| Leichensezierung | 300,00 € | 500,00 € |

| Grabherstellung | ||

| Bestattung eines Verstorbenen | ||

| a) bis zum vollendeten 5. Lebensjahr in einer Reihengrabstätte | 370,00 € | 400,00 € |

| b) vom vollendeten 5. Lebensjahr ab in einer Reihengrabstätte | 650,00 € | 700,00 € |

| Bestattung eines Verstorbenen in einer Wiesenreihengrabstätte | 650,00 € | 700,00 € |

| Bestattung eines Verstorbenen in einer anonymen Wiesenreihengrabstätte | 650,00 € | |

| Beisetzung einer Urne sowohl in Reihen-, Urnenreihen-, als auch in Wiesenreihengrabstätten | 230,00 € | 230,00 € |

| Überlassung von Matten zur Ausschlagung des Grabes | 30,00 € | 30,00 € |

| Sondergebühren, für die Bestattung anderer Personen nach § 2 Abs. 3 der Friedhofssatzung (hierbei sind nachfolgende Zuschläge zu machen) | ||

| Überlassung eines Reihengrabes für Verstorbene | ||

| a) bis zum vollendeten 5. Lebensjahr | 180,00 € | 250,00 € |

| b) vom vollendeten 5. Lebensjahr ab | 200,00 € | 400,00 € |

| Überlassung einer Wiesenreihengrabstätte | 200,00 € | 400,00 € |

| Überlassung einer anonymen Wiesenreihengrabstätte | 200,00 € | |

| Beisetzung einer zusätzlichen Urne | 100,00 € | 100,00 € |

| Überlassung einer Urnenreihengrabstätte | 150,00 € | 200,00 € |

| Überlassung einer anonymen Urnenreihengrabstätte | 500,00 € | |

| Aufbahrung einer Leiche | 80,00 € | 100,00 € |

| Aufbahrung einer Urne | 80,00 € | 100,00 € |

| Aussegnungsfeier | 30,00 € | 50,00 € |

| Zusätzliche Gebühr bei der Überlassung einer Wiesenreihengrabstätte für den Pflege- und Unterhaltungsaufwand | 750,00 € | |

| Zusätzliche Gebühr bei der Überlassung einer Urnenreihengrabstätte für den Pflege und Unterhaltungsaufwand | 400,00 € | |

| Zusätzliche Gebühr bei der Überlassung einer anonymen Wiesenreihengrabstätte für den Pflege- und Unterhaltungsaufwand | 750,00 € |

Da der örtliche Friedhof keine entsprechenden Bereiche vorsieht, werden keine Gebühren für anonyme Grabstätten mehr aufgeführt. Der Ortsgemeinderat folgte der Empfehlung und beschloss eine Änderung der Friedhofsgebührensatzung.

Verstärkte Finanzaufsicht im Zusammenhang mit der Genehmigung von Haushaltsplänen

Gemäß 93 Abs. 4 der Gemeindeordnung (GemO) sind die kommunalen Gebietskörperschaften verpflichtet ihren Haushalt in Planung und Rechnung auszugleichen. Auf diesen Grundsatz hat die Landesregierung im Frühjahr dieses Jahres noch einmal ausdrücklich bei der Aufsichts- und Dienstleistungsdirektion (ADD) hingewiesen, aber auch moniert, dass bei den Haushaltsverfügungen und -genehmigungen in der Vergangenheit der Verpflichtung der Gemeinden zum Haushaltsausgleich nicht genügend nachgegangen worden sei. Die ADD hat daraufhin die Kommunalaufsichten aufgefordert, künftig eine entsprechende, verstärkte Finanzaufsicht durchzuführen. Deshalb sind die kommunalen Gebietskörperschaften ab sofort gehalten, jährlich mindestens für den Gesamtbetrag der Investitionskredite, für den sie eine Gesamtgenehmigung der Kommunalaufsicht erwarten, darzustellen, in welchem Umfang sie ihre Einnahmen bei Gemeinden beispielweise aus der Grund- und Gewerbesteuer, bei Gemeindeverbänden beispielsweise aus der Umlage erhöhen werden, um eine ihre dauernde Leistungsfähigkeit gefährdende Zunahme des Standes der Investitionsverschuldung zu vermeiden. Die Kommunalaufsicht Altenkirchen hat deshalb schon angeregt, bei Gemeinden mit defizitärem Haushalt, unzureichenden liquiden Mitteln und einem Kreditbedarf frühzeitig Haushaltsgespräche zu führen.

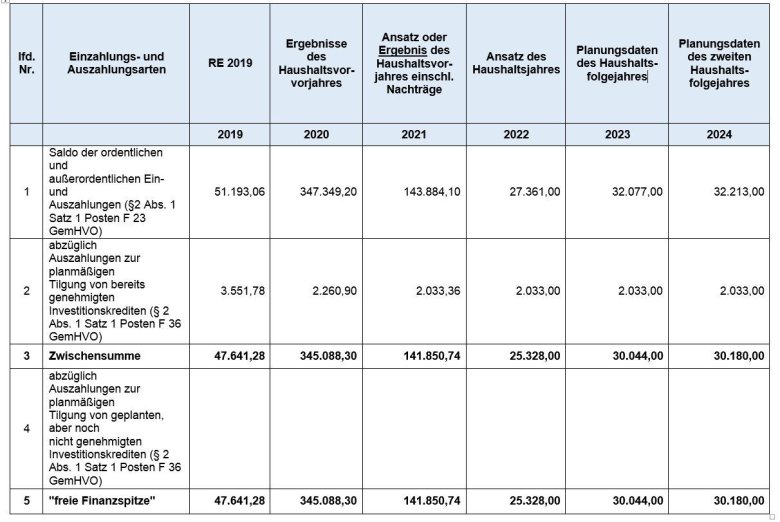

Für die Ortsgemeinde Mauden stellt sich die Übersicht über die Beurteilung der dauernden Leistungsfähigkeit (Freie Finanzspitze) wie folgt dar.

Die Freie Finanzspitze drückt aus, ob der Saldo aus Ein- und Auszahlungen der laufenden Verwaltungstätigkeit ausreicht, um den aktuell bereits vorhandenen Schuldendienst zu decken und darüber hinaus finanzieller Spielraum besteht, weitere Belastungen aus neuen Kreditaufnahmen zu decken. Bei der Ortsgemeinde Mauden ist hier derzeit kein Problem zu erkennen.

Auswirkungen des neuen Finanzausgleichsgesetzes (LFAG)

A: Neuer kommunaler Finanzausgleich

Der Verfassungsgerichtshof hatte im Jahr 2020 den bisherigen kommunalen Finanzausgleich (KFA) als nicht vereinbar mit der Landesverfassung festgestellt. Die Landesregierung ist dabei, die Finanzbeziehungen zwischen dem Land und den kommunalen Gebietskörperschaften - Landesfinanzausgleichgesetz (LFAG) - neu zu ordnen. Der Gesetzesentwurf (LFAG-E) sieht eine umfassende Veränderung der Mittelverteilung, aber auch der Berechnungssystematik vor. Im Wesentlichen soll der KFA künftig anstelle des Steuerverbundes, aufgaben- und bedarfsorientiert sein. Es wird davon ausgegangen, dass der Landtag das Gesetz zum Jahresende beschließen und es zum 01.01.2023 in Kraft treten wird.

Steuerkraftmesszahlen - Nivellierungssätze

Die Berechnungsgrundlagen für die Zuweisungen und Umlagen beruhen auf dem tatsächlichen Aufkommen aus Steuern und Steuerbeteiligungen des Zeitraumes IV. Quartal Vor-Vorjahr und I. bis III. Quartal Vorjahr. Aus den IST-Einnahmen dieses Zeitraumes wird dann die Steuerkraftmesszahl errechnet, in dem die jeweiligen Steuerhebesätze der Gemeinden den vom Land vorgegebenen Nivellierungssätzen gegenübergestellt werden. Sie bilden quasi die „Messlatte“ für die Ermittlung der Steuerkraftmesszahl zur Berechnung der Umlagen und Schlüsselzuweisungen. Bei Unterschreitung würden sich hier Verschlechterungen einstellen, denen keine entsprechenden Einnahmen gegenüberstünden. Das neue LFAG-E sieht eine deutliche Anhebung dieser Nivellierungssätze, insbesondere bei der Grundsteuer B, gegenüber dem alten Recht vor:

Realsteuern | Aktuelle | Nivellierungssätze neu ab 2023 | Nivellierungssätze alt bis 2022 |

Grundsteuer A | 300 v. H. | 345 v. H. | 300 v. H. |

Grundsteuer B | 365 v. H. | 465 v. H. | 365 v. H. |

Gewerbesteuer | 390 v. H. | 380 v. H. | 365 v. H. |

Das Land „zwingt“ damit die Gemeinden ihre eigenen Steuersätze zu verändern.

Folgen bei einer Nichtanpassung:

- die Gemeinde erhält weniger oder keine Schlüsselzuweisung A, da sie „reicher“ gerechnet wird, als sie tatsächlich ist.

- die Gemeinde zahlt Umlagen auf Einnahmen, die sie gar nicht hat.

- die Gemeinde kann keine Fördermittel mehr beantragen.

Schlüsselzuweisungen

Nach dem Entwurf des neuen LFAG erhalten die Ortsgemeinden weiterhin Schlüsselzuweisungen A, sofern ihre Steuerkraft unterhalb der landesdurchschnittlichen Steuerkraft liegt. Der Schwellenwert als Bemessungsgrundlage wird allerdings gegenüber dem alten LFAG angepasst und es werden nur noch 90 Prozent des Differenzbetrages zum Landesdurchschnitt ausgezahlt. Die Ortsgemeinde Mauden erhält für 2023 keine Schlüsselzuweisung A, weil Ihre Finanzkraft über dem Landesdurchschnitt liegt.

Die Schlüsselzuweisungen B stand bisher nur der Verbandsgemeinde und zum Teil auch den zentralen Orten zu. Der Entwurf des LFAG-E sieht jetzt auch die Schlüsselzuweisung B für alle Ortsgemeinden vor und diese berechnet sich auf der Grundlage eines Hauptansatzes (Einwohner), eines Schulansatzes (Träger von Schulen) und eines Ansatzes für Kinderbetreuung (Kinder bis zum Einschulungsalter). Auf dieser Grundlage wird die s. g. Ausgleichsmesszahl gebildet, die der Finanzkraftmesszahl gegenübergestellt wird. Auch erhält die Ortsgemeinde Mauden für 2023 keine Schlüsselzuweisung B, weil die Finanzkraftmesszahl die berechnete Ausgleichsmesszahl übersteigt, soll heißen, die Finanzkraft ist höher als der errechnete Bedarf.

Weiter wird die Zuweisung für Zentrale Orte (bisher Weiterleitungsansatz aus der Schlüsselzuweisung B2 der Verbandsgemeinde) künftig nur noch für die zentralen Orte auf der Grundlage der Gesamteinwohner der Verbandsgemeinde in Bezug auf vom Land ermittelte Einwohner der Einzugsbereiche berechnet. Die sich dann ergebenden Zuweisungsbeträge werden abschließend der Finanzkraft der Ortsgemeinde gegenübergestellt und dann wie bei der Schlüsselzuweisung A und B mit 90 Prozent ausgezahlt. Die Ortsgemeinde Mauden erhält keine Zuweisung für Zentrale Orte, da sie laut Landesentwicklungsprogramm nicht als Grund-, Mittel- oder Oberzentrum definiert ist.

Kreis- und Verbandsgemeindeumlage

Die Umlagegrundlagen für die Bemessung der Kreis- und Verbandsgemeindeumlage sind die Summe der aus den Steuereinnahmen an Grundsteuer A und B, Gewerbesteuer, dem Gemeindeanteil an der Einkommens- und Umsatzsteuer sowie den Ausgleichsleistungen nach § 21 FAG errechneten Steuerkraftmesszahlen und, nach dem LFAG-E, nur die Schlüsselzuweisung A und die Zuweisung Zentrale Orte. Die für die Ortsgemeinden neu eingeführte Schlüsselzuweisung B zählt nicht zu den Umlagegrundlagen.

B: Festlegung der Realsteuerhebesätze ab 2023

Die Gewerbesteuer befindet sich oberhalb des Niveaus der neuen Nivellierungssätze. Die Hebesätze für die Grundsteuern A und B befinden sich allerdings deutlich darunter. Daher ist es geboten, auch um die Genehmigung künftiger Haushaltssatzungen nicht zu gefährden (verschärfte Finanzaufsicht), wenigstens diese auch auf das neue Niveau anzupassen. Die letzte Anpassung der Hebesätze erfolgte zudem im Jahr 2014. Aus der folgenden Tabelle ergibt sich eine Übersicht über die Entwicklung der Hebesätze in den vergangenen Jahren:

| Grundsteuer A | Grundsteuer B | Gewerbesteuer |

2013 | 300 v. H. | 350 v. H. | 390 v. H. |

seit 2014 | 300 v. H. | 365 v. H. | 390 v. H. |

Darüber hinaus erhält die Gemeinde bei Unterschreitung der Nivellierungssätze keine Schlüsselzuweisung A, da sie „reicher“ gerechnet wird, als sie tatsächlich ist. Die Gemeinde zahlt Umlagen auf Einnahmen, die sie gar nicht hat und nicht zuletzt, kann es dazu führen, dass beantragte Fördermittel nicht bewilligt werden.

Wegen des großen Engagements der Bürgerschaft und der ortsansässigen Unternehmen spare die Ortsgemeinde viel Geld, so der Rat einhellig. Der Ortsgemeinderat sprach sich daher gegen eine Erhöhung der Hebesätze aus und beschloss nach intensiver Beratung, die Realsteuerhebesätze für das Jahr 2023 wie folgt festzulegen:

Grundsteuer A: 300 v. H.

Grundsteuer B: 365 v. H.

Gewerbesteuer: 365 v. H.

Geplante Maßnahmen für die kommenden Haushaltsjahre

Mögliche Unterhaltungs- und Investitionsmaßnahmen betreffen insbesondere den Glockenturm und die Fenster im Dachgeschoss des Gemeindehauses. Es sollen zunächst Angebote eingeholt werden. Der Rat wird dann über das konkrete Vorgehen entscheiden. Um die Bandbreite im Ort zu erhöhen wurde darüber nachgedacht, z. B. durch zusätzliche Verteilerkästen oder andere geeignete Maßnahmen für eine Verbesserung zu sorgen. Der Straßenbelag in der Holl ist in keinem guten Zustand und bedarf dringend einer Sanierung.

Zustimmungsbeschlüsse zu Flächennutzungsplanänderungen

Der Verbandsgemeinderat Daaden-Herdorf hat mit Beschluss vom 24. Juni 2021 die 3. Änderung des Flächennutzungsplans für den Bereich „Waldkindergarten“ in der Stadt Daaden eingeleitet. Anlass der Flächennutzungsplanänderung ist die Errichtung einer Schutzhütte für den Waldkindergarten der Stadt Daaden. Inhalt der Planung ist die Änderung der Art der Flächennutzung von „Fläche für Wald“ in die Art der Flächennutzung „Fläche für den Gemeinbedarf; Zweckbestimmung: Waldkindergarten“.

Nach Durchführung des Verfahrens zur 3. Flächennutzungsplanänderung hat der Verbandsgemeinderat in seiner Sitzung am 29. September 2022 den Feststellungsbeschluss gemäß § 67 Abs. 2 Satz 2 GemO gefasst und die Verwaltung beauftragt, das Zustimmungsverfahren durchzuführen. Nach § 67 Abs. 2 Satz 2 GemO bedarf die Entscheidung des Verbandsgemeinderats der Zustimmung der verbandsangehörigen Städte und Ortsgemeinden. Der Ortsgemeinderat erteilte der 3. Änderung des Flächennutzungsplanes der Verbandsgemeinde Daaden-Herdorf für den Bereich „Waldkindergarten“ in der Stadt Daaden seine Zustimmung gemäß § 67 Abs. 2 Satz 2 GemO.

Der Verbandsgemeinderat Daaden-Herdorf hat außerdem mit Beschluss vom 8.Dezember 2021 die 4. Änderung des Flächennutzungsplans für den Bereich „Gemeinbedarfszentrum Biersdorf“ in der Stadt Daaden eingeleitet. Anlass dieser Flächennutzungsplanänderung ist die Errichtung einer neuen Kindertagesstätte in Biersdorf. Inhalt der Flächennutzungsplanänderung ist die Darstellung einer „Fläche für den Gemeinbedarf; Zweckbestimmung Kindertagesstätte“, statt einer derzeit ausgewiesenen „Fläche für die Landwirtschaft“. Nach Durchführung des Verfahrens zur 4. Flächennutzungsplanänderung hat der Verbandsgemeinderat in der genannten Sitzung den Feststellungsbeschluss gemäß § 67 Abs. 2 Satz 2 GemO gefasst und die Verwaltung beauftragt, das Zustimmungsverfahren durchzuführen. Auch diese Entscheidung des Verbandsgemeinderats bedarf der Zustimmung der verbandsangehörigen Städte und Ortsgemeinden. Die gesamten Änderungsunterlagen können jeweils bei der Verbandsgemeindeverwaltung Daaden-Herdorf - Fachbereich 3 - während der Dienststunden eingesehen werden. Die Planunterlagen stehen hier zur Einsichtnahme zur Verfügung. Der Ortsgemeinderat erteilte auch der 4. Änderung des Flächennutzungsplans der Verbandsgemeinde Daaden-Herdorf für den Bereich „Gemeinbedarfszentrum Biersdorf“ in der Stadt Daaden seine Zustimmung.

Achim Reeh informierte unter dem Tagesordnungspunkt Mitteilungen abschließend unter anderem über anstehende Termine: Am 6. Dezember kommt der Nikolaus um 18.00 Uhr zum Backes, die traditionelle Dorfweihnachtsfeier findet am 18. Dezember um 16.30 Uhr am Bushäuschen statt.